病院の窓口で健康保険証を提示すると70歳未満の現役世帯は3割負担になりますが、健康保険には他にも手厚い保障が受けられます。

【高額療養費制度について】

入院をして医療費が高額になってくると負担が大きくなってくるため、1か月の自己負担の上限が定められています。

月初から月末までにかかった医療費の自己負担額が一定額を超えた場合に払い戻しが受けられる制度を「高額療養費制度」といいます。

健康保険証を病院の窓口で出すと通常3割負担になりますが、それでも医療費が高額になる可能性があるため、1ヵ月の上限を定めている制度になります。

高額療養費制度は収入によって限自己負担限度額が違います。

| 該当の基準 | |

| 標準報酬月額 83万円以上 |

252,600円 (多数該当 140,100円) |

| 自己負担限度額の計算式 252,600円+(医療費-842,000円)×1% |

|

| 標準報酬月額 53~79万円 |

167,400円 (多数該当 93,000円) |

| 自己負担限度額の計算式 167,400円+(医療費-558,000円)×1% |

|

| 標準報酬月額 28~50万円 |

80,100円 (多数該当 44,400円) |

| 自己負担限度額の計算式 80,100円+(医療費-267,000円)×1% |

|

| 標準報酬月額 26万円以下 |

57,600円 (多数該当 44,400円) |

| 住民税非課税 | 35,400円 (多数該当 24,600円) |

※健康保険制度の改正に伴い、平成27年1月から高額療養費制度の区分が変わりました。

高額療養費制度は今まで3区分でしたが、5区分に変更されました。特に標準報酬月額83万円以上の人の負担が大きくなることが分かります。

【高額療養費制度の注意点】

※高額療養費の出し方は上記の表を参照して下さい。

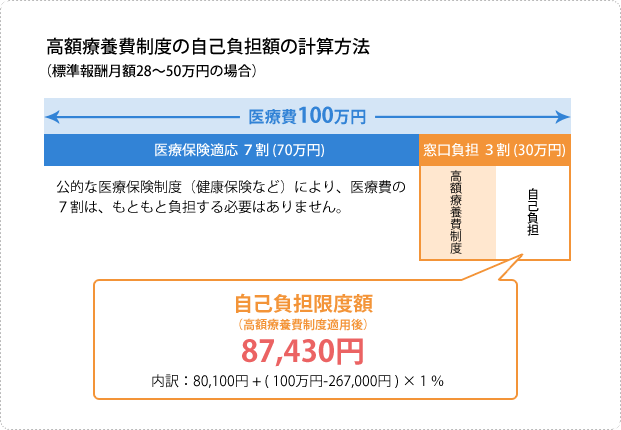

【下記の条件における高額療養費制度を活用した場合の計算例】

| 年収 | 約370~770万円 |

| 標準報酬月額 | 32万円 |

| 1ヵ月の総医療費(1ヵ月間に同一医療機関の支払った医療費総額:10割相当) | 100万円 |

| 窓口負担額(3割負担の人の場合実際に窓口で支払った金額) | 30万円 |

自己負担限度額(高額療養費制度適用後)

内訳:80,100円+(100万円-267,000円)×1%=87,430円

高額療養費制度の申請には2つの方法があります。

【事後に手続きする場合】

一旦300,000円(3割)を医療機関の窓口で支払い、後日高額療養費申請により212,570円の払い戻しを受けます。

| 申請窓口 | ご加入の保険者によって異なるため、保険証に記載されている保険者にお問い合わせください。国民健康保険の場合は、市区町村により異なりますので、お住まいの国民健康保険担当窓口で確認しましょう。 |

| 申請に必要なもの | 領収書、保険証、印鑑、振込口座のわかるもの ※高額療養費の支給申請の際に、医療機関から受け取った領収書の提出が必要です。 |

【事前に手続きする場合】

限度額適用認定証を利用し、窓口で自己負担額87,430円をお支払いください。

※高額療養費による払い戻し申請は原則不要です。(世帯合算等の申請が必要な場合もあります)

限度額適用認定証は自分が加入している保険者に申請すると交付される認定証です。

入院や外来関係なく、事前に「限度額適用認定証」を申請すると、窓口での支払いを自己負担限度額で済ませられることができます。

~70歳以上で低所得者でない方~

限度額認定証の交付は必要なく、通常の診療と同様に70~74歳の者は「高齢受給者証」、75歳以上の者は「後期高齢者医療保険者証」を窓口で提示することで、自動的に自己負担額のみの支払いになります。

~70歳以上で低所得者の方~

所得区分が低所得者の場合は「限度額適用認定・標準負担額認定証」が必要となるので気をつけましょう。

| 申請窓口 | ご加入の保険者によって異なるため、保険証に記載されている保険者にお問い合わせください。国民健康保険の場合は、市区町村により異なりますので、お住まいの国民健康保険担当窓口で確認しましょう。 |

| 申請に必要なもの | 領収書、保険証、印鑑、振込口座のわかるもの ※高額療養費の支給申請の際に、医療機関から受け取った領収書の提出が必要です。 |

世帯で複数の方が同じ月に病気やけがをして医療機関で受診した場合や、一人が複数の医療機関で受診したり、一つの医療機関で入院と外来で受診した場合、自己負担額は世帯で合算することができます。そして、合算した額が自己負担限度額を超えた場合は、超えた額が払い戻されます。

ただし、70歳未満の方は以下の条件があります。70歳以上の方は自己負担額をすべて合算できます。

【70歳未満の方の合算できる条件】

【月をまたがず入院するメリット】

高額療養費制度は月初めから終わりまでの医療費が高額なった場合に、一定の自己負担額を超えた部分が払い戻される制度です。入院する場合は月をまたがないで入院するのが一番良いでしょう。手術をする場合は「手術の結果によって入院期間が延びることがあるのか」ということも聞いておけば、安心です。

【入院前に「限度額適用認定証」を用意しておくメリット】

70歳未満の方で入院や手術、抗がん剤の治療などで高額な医療費がかかると予測できるときは、治療を受ける前に公的医療保険で「限度額適用認定証」を手に入れておきましょう。

用意をしていないと、医療費の3割を病院に支払ったあとに高額療養費制度の申請をすることになります。後で請求すれば自己負担額を超えた分のお金が返ってきますが、支払いのためにまとまったお金を用意しなければいけません。

医療費が用意できるなら問題はありませんが、用意できないとなると定期預金を解約したり、カードローンでお金を借りるなどしてお金を工面せざるを得ない状況になりかねません。

【高額療養費制度は家族で合算できる】

世帯で複数の方が同じ病気やケガをして医療機関で受診した場合や、一人が複数の医療機関で受診したり、一つの医療機関で入院と外来で受診した場合は、自己負担額は世帯で合算することができます。その合算した額が自己負担限度額を超えた場合は、超えた金額が払い戻されます。

(※上記参照)

【高額療養費は2年以内であれば申請できる】

高額療養費の支給を受ける権利は診療を受けた月の翌月初日から2年です。よって

2年以内であればさかのぼって申請し、払い戻しが受けられます。